🌐🥸 Faire investir Monsieur Tout-Le-Monde

🌐🥸 Faire investir Monsieur Tout-Le-Monde

Argent du particulier, SCPI à l'américaine et stars de la tokenisation au programme !

Bonjour à tous,

J’espère que vous allez bien !

Je n’aurais pas cru possible de revenir sur un modèle de newsletter hebdomadaire, mais c’est pourtant ce qui est en train de se passer naturellement.

J’ai décidé d’assumer pleinement de parler à la fois des actualités du monde de l’immobilier en ligne (plutôt en France), de la tokenisation (plutôt à l’international) et des cryptomonnaies (parfois) qui sont les trois sujets que j’aime.

Alors pourquoi m’en priver ?

N’hésitez pas à mettre un ❤️ juste au-dessus et à partager la newsletter si vous souhaitez me soutenir !

Au programme aujourd’hui

🐸 Collecter quoi de plus difficile ?

🔵 Les SCPI se renouvellent aux US

🟣 Le club des stars de la tokenisation se muscle

🟠 Solana le futur des RWA ?

🟡 Le retour du metaverse chez les élites

🛠️ Build In Public

Pour acheter votre premier token immobilier : vous pouvez suivre le guide ici

Si vous voulez vous abonner et recevoir toutes les semaines le meilleur de l’actualité sur la tokenisation :

🐸 Collecter, quoi de plus difficile ?

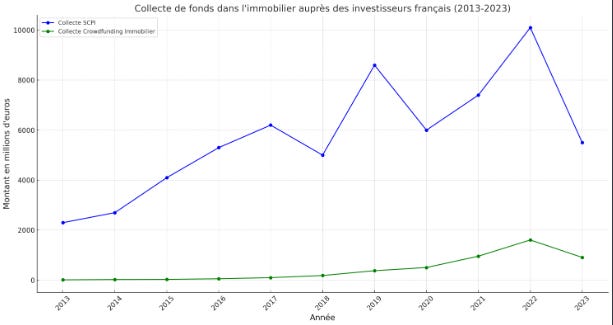

La semaine dernière, je vous ai présenté un tableau dans lequel nous faisions un point sur la collecte (l’argent levé prêt à être investi) des acteurs de l’immobilier 3.0 qui se sont lancés en 2023.

Et même s’il le tableau a une apparence anodine, il en dit beaucoup sur les mécaniques qui sont à l’œuvre dans notre écosystème.

Des inconnus cachés dans un coin lèvent des millions, quand des ultra visibles ont du mal à se faire entendre auprès de la bonne cible.

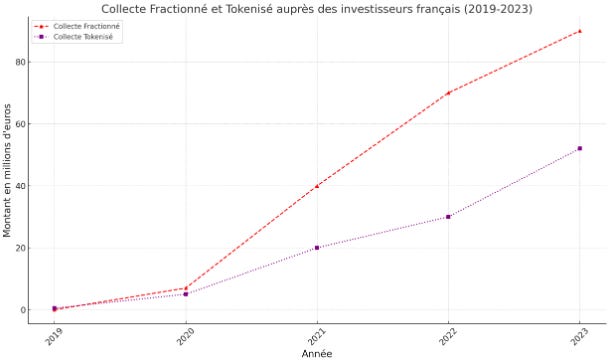

La collecte en immobilier n’est pas très rationnelle tant les parcours son difficiles, pourtant, je pense qu’on peut raconter l’histoire des levées de fonds auprès des particuliers avec quelques graphs :

On peut le dire tant qu’on veut, les SCPI sont peut être secouées, sont peut être dépassées, mais par leurs canaux d’acquisition client (CGP) elles resteront indétrônables pour encore longtemps.

Et c’est sûrement côté collecte qu’il convient de regarder l’offre concurrente / complémentaire (au choix).

Les CGP en ligne ou générateurs de leads (MeilleuresSCPI, Centrale des SCPI etc…) sont là depuis longtemps et sont des business très lucratifs. Plus récemment ce sont lancés des acteurs 100% en ligne (comme Moniwan ou Louve Invest) : le parcours de la souscription copie les bonnes pratiques du marketing produit traditionnel.

Est-ce qu’on va arriver à vendre de l’immobilier comme on vendait des livres sur Amazon ?

On voit bien que la collecte des SCPI surplombe les autres écosystèmes sans concurrence réelle, on remarque aussi que les recherches associées sont en augmentation assez légère, loin de l’engouement récent pour le crowdfunding.

C’est la différence entre un produit qu’on achète (les investisseurs débloquent de l’argent pour investir dans un produit qui les intéressent) et un produit qu’on vend (les investisseurs ont de l’argent dont ils ne savent pas quoi faire et se font conseiller des produits.

Pourtant, vu les tendances il semblerait bien que l’on achète de plus en plus TOUS les produits immobiliers en ligne.

Au passage il ne faut pas nier que même si le crowdfunding se défend dans la création de communauté, la plupart des produits ne pourraient exister sans les réseaux de CGP et les institutionnels.

Cette différence dans les collectes est importante car la question peut être fatale pour notre écosystème : est-ce qu’un marché du fractionnement immobilier ou de la tokenisation peut survivre sans les CGP ?

Même si les acteurs du crowdfunding nous aident à répondre à cette question, on voit que le gros du marché a été difficile. Si les convictions de CORUM (qui compte une grande part de collecte non-intermédiée) pourrait les faire mentir, la jeune Iroko qui avait misé fort sur le branding se retrouve aussi dans un schéma de collecte classique.

Il ne faut pas se leurrer, l’immobilier fractionné et tokenisé est encore minuscule face aux écosystèmes géants précédemment cités. Pourtant, je pense qu’ils portent en eux la capacité de devenir très importants à l’avenir

Le résidentiel

Personne ne veut faire du résidentiel pour une raison simple : cela ne rapporte pas assez en rendement !

Pourtant c’est l’investissement qui est privilégié en immobilier fractionné car l’ambition est de se vendre comme un investissement immobilier locatif mais beaucoup plus facile. De permettre à l‘investisseur de s’identifier.

Si l’on couple cela à la volonté de plus en plus affirmée des autorités de professionnaliser l’investissement locatif, alors on peut imaginer que ces gestionnaires nouvelle génération sont en bonne place pour profiter des incitations fiscales.

Choix

Il faut le dire, si les sociétés d’immobilier fractionné ou tokenisé vont s’éloigner des modèles de collecte traditionnels c’est qu’elles n’ont pas le choix. Parce que dans un business de petites marges, on ne peut pas se permettre de distribuer 6% de commission à un intermédiaire.

Cette rigueur va obliger les acteurs à créer des communautés d’investisseurs avertis qui croient dans le produit, cela va les obliger à innover et à éduquer dans la communication

Partenariat

Tout le monde veut être partenaire de la foule, pouvoir dire “f**k you” à son banquier qui ne veut pas financer une opération et aller lever auprès de sa communauté.

L’immobilier fractionné et tokenisé c’est l’arrivée du financement par la foule dans l’immobilier locatif, dans l’ancien, une opportunité que les acteurs en place (les foncières) ne laisseront pas passer. Ainsi on peut imaginer que l’arrivée des acteur importants sera plus rapide que dans le crowdfunding.

Mais la question initiale subsiste, est-ce que sans l’argent des CGP un tel écosystème peut émerger puis survivre ?

1) C’est ce que je crois car la désintermédiation est le sens de l’histoire

2) Mais aussi parce que cette évolution coûte cher et que les acteurs les plus importants ont un intérêt à investir aujourd’hui pour avoir accès directement demain aux portefeuilles des Français.

Au fond, si l’immobilier fractionné / tokenisé a le potentiel de devenir un énorme game-changer pour le secteur immobilier, c’est d’abord car ces entreprises permettent d’aller explorer de nouvelles façons de parler avec avec les acteurs et créer une nouvelle carte des forces en présence.

Et cette nouvelle carte remet l’investisseur individuel au centre, elle supprime les intermédiaires et elle permet à tous de participer à la financiarisation de l’immobilier.

Avec cette digitalisation et cette simplicité d’accés, de liquidité ce sont de nouveau défis qui émergent, avec un enjeu principal : la nouvelle concurrence.

La facilité avec laquelle on peut souscrire à des obligations, des actions, des cryptos àarendu la concurrence avec l’immobilier fractionné bien plus compliquée, car les comparatifs peuvent être faits carte sur table, et la tendance du nouveau investisseur est de préférer le rendement à la sécurité.

🔵 Les SCPI se renouvellent aux US ?

Aux Etats Unis, la maison de famille n’appartiendra bientôt plus aux parents, mais à des fonds d’investissement. C’est la première conséquence de l’augmentation du coût des achats et d’ailleurs c’est le segment sur lequel ont démarré des entreprises comme RealT.

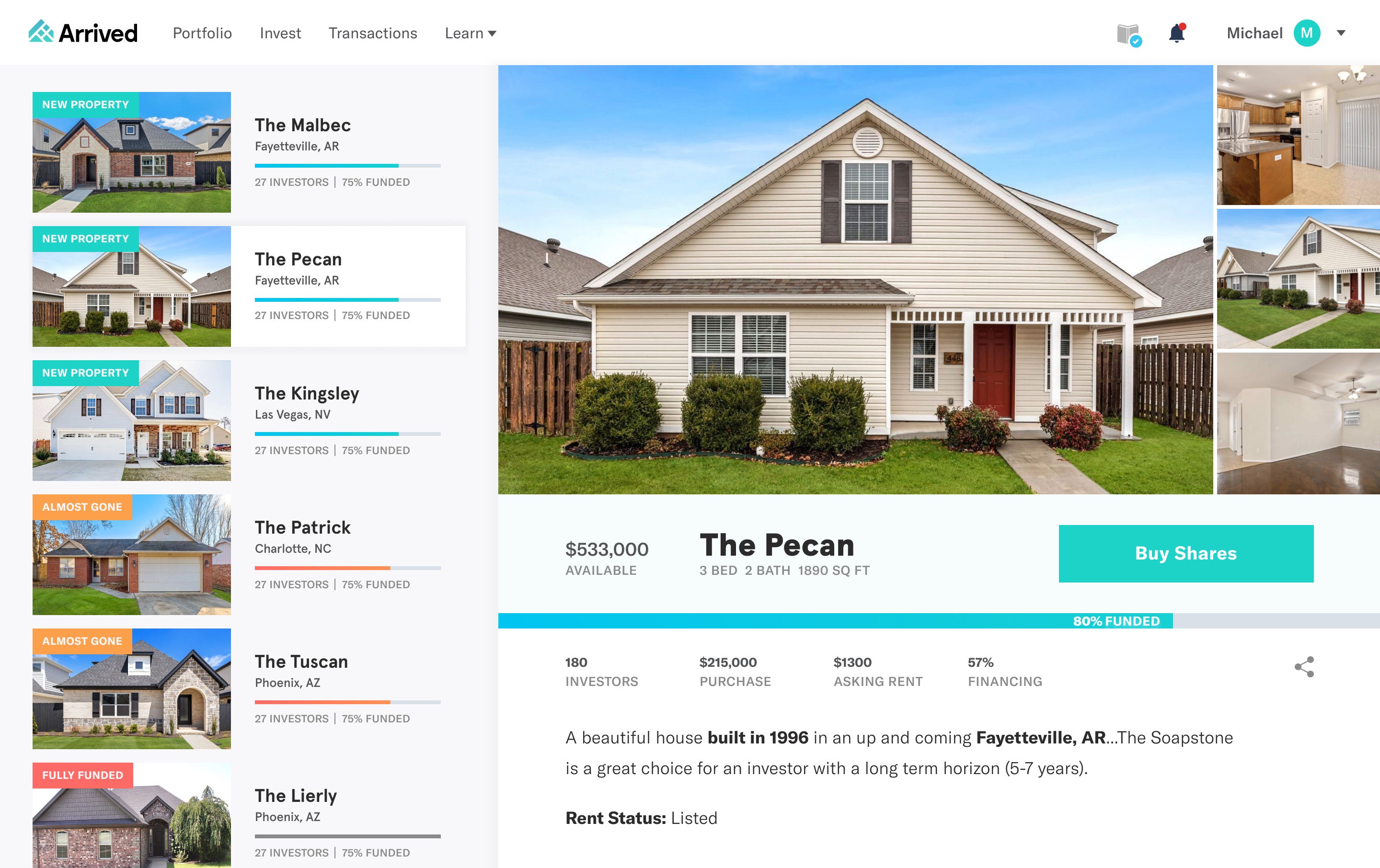

Plus personne ne s’en cache puisque la société d‘immobilier fractionné Arrived Homes (soutenue par Jeff Bezos) a lancé un fonds résidentiel qui permet aux investisseurs de rentrer et sortir sur une base trimestrielle.

Pour rappel, Arrived a été la première plateforme d'investissement immobilier qualifiée par la SEC permettant à tous d'acheter des parts d’immobilier fractionné aux US sans être un investisseur qualifié.

Aujourd’hui elle propose un fonds qui réunit déjà 5 500 investisseurs, pour une valeur de 4,8M$ investis dans 14 “single family homes”.

Même si les REITs (leur équivalent de la SCPI) sont loin d’être nouveaux, l’arrivée des acteurs du fractionné sur le sujet nous montre que c’est parfois les plus anciens modèles qui fonctionnent. On imagine que cela va permettre :

- d’attirer un public plus large, qui ne veut pas se lancer dans des analyses immobilières au cas par cas

- de multiplier les produits et donc les stratégies, particulièrement utile en temps de crise

Encore une belle action en faveur de la co-existence des modèles !

➡️ Suivez nous pour profiter d’une meilleure information

💊 Tous les jours, on poste des actualités relatives à l’IMMOBILIER 3.0 : tokenisé, fractionné, crowdfunding ou les neo-scpi. Choisissez votre réseau préféré pour ne rien manquer de l’évolution de notre écosystème :

- sur la page LinkedIn

- sur le compte Twitter

- dans notre Discord

🟣 Le club des stars de la tokenisation se muscle

Lors de leur lancement, nous avions parlé de la “Tokenization Asset Coalition”, cette association qui regroupe les plus gros acteurs mondiaux de la tokenisation, et qui a vocation à la promouvoir au monde entier.

Les membres fondateurs : Aave Companies, Centrifuge, Circle, Coinbase, Base, Credix, Goldfinch et RWA.xyz

Viennent d’accueillir de nouveaux copains : Ava Labs, Backed, Chainlink Labs, Fireblocks, Keyrock, Maple, Obligate, Ondo, ParaFi, Polygon Labs, Provenance Blockchain, Republic, Securitize, Solana Foundation et Steakhouse Financial

Ils seront ainsi 23 à promouvoir l’adoption des blockchains publiques et de la tokenisation d’actifs mais aussi la finance décentralisée auprès des acteurs traditionnels.

Plus qu’une liste d’entreprises référentes et innovantes, l’association a sorti son premier document, un rapport “State of asset Tokenization” qui résume certains des gros défis de notre écosystème comme

l’exponentielle des risques de la tokenisation avec sa démocratisation

une analyse de l’offre et la demande pour ces produits

la place des monnaies et des crédits dans un monde tokenisé

Vous pouvez le retrouver (en anglais) ici !

🟠 Solana futur des RWA ?

Outre l’adhésion au TAC de la fondation Solana, quand nous parlions de l’arrivée du stablecoin USDC sur Solana, c’était sans compter sur la vague de tendances qu’ils allaient créer.

Cette semaine, c’est au tour de Ondo, une startup spécialisée dans la tokenisation et l’échange de titres du trésor américains, de développer ses produits sur la blockchain concurrente d’Ethereum.

Pour rappel, on avait assisté à la chute violente de Solana en même temps que son plus gros investisseur FTX, avant de voir la blockchain survivre puis renaître de ses cendres grâce a une communauté “nouvelle génération”. Et en ce moment, la concurrence augmente également entre les réseaux blockchain pour attirer les RWAs.

Les bons du trésor américains tokenisés ont été le cœur du boom de la tokenisation de cette année, quand les entreprises crypto-natives et les grandes banques comme JPMorgan et Citigroup se précipitent pour apporter plus d'actifs traditionnels sur la blockchain.

🟡 Le retour du metaverse chez les élites

Cette année Davos organisera plus de 30 sessions via sa nouvelle plateforme basée sur la plateforme Mesh de Microsoft, qui est actuellement compatible avec les Quest 2, 3 et Pro de Meta.

Grâce a cette opération, le village sera éventuellement accessible avec n'importe quelles lunettes VR et les participants virtuels peuvent également se joindre via un ordinateur pour une expérience en 2D

Alors pourquoi revenu sur un modèle qu’on pensait oublié ?

Tout simplement pour sortir de la vision d’entre-soi inaccessible que peut donner le WEF, et donner la parole à tout le monde. D’ailleurs ils ont nommé une “head of global collaboration” qui doit œuvrer à faire entendre la voix de ceux qui ne sont là qu’en virtuel !

Bien que l'IA ait peut-être supplanté le métavers en priorité (même pour Meta elle-même) pour de nombreuses organisations, l'accent mis par le WEF sur la plateforme de réalité mixte souligne le défi auquel tous les leaders sont confrontés en ce moment : rassembler les gens dans un monde idéologiquement et physiquement fragmenté.

🛠️ Build In Public

Merci à tous pour votre régularité et votre soutien ! Vous êtes plus de 2 300 à recevoir la newsletter et aux alentours de 50% à l’ouvrir !

On essayer de repasser à la newsletter hebdo, un vrai chamboulement dans la création de contenu

N’hésitez pas à envoyer un message sur LinkedIn si vous avez une bonne idée !