🌐🏢 Mon emprunt immo, sans les banques !

Comme acheter sa maison grâce à la finance décentralisée + espoir français !

Bonjour à tous,

J’espère que vous allez bien !

Il y a quelques mois, je mettais en avant un modèle qui permettait d’acheter sa maison grâce à la tokenisation. Aujourd’hui, on fait la même chose pour ceux qui ont leurs économies en cryptomonnaies mais qui veulent acheter un bien immobilier de façon traditionnelle (sans tokenisation).

Au passage, on commence de s’habituer à compter les fonds tokenisés en milliard et c’est plutôt une bonne chose !

N’hésitez pas à mettre un ❤️ juste au-dessus et à partager la newsletter si vous souhaitez me soutenir !

Let’s GO !

Au programme aujourd’hui

🐸 Acheter sans la banque

🐶 Crypto-Immo Summer ?

😎 Hamilton Lane tient sa promesse

🌃 Emperia, la meta-preuve de plus !

📖 C'est quoi la “Proof of Stake” ?

📀 Le média de la semaine

🛠️ Build In Public

Si vous souhaitez acheter votre premier token immobilier : vous pouvez suivre le guide ici

Si vous êtes nouveau, vous pouvez retrouver toutes les bases et les concepts liés à l’immobilier web3 dans le rapport : IMMO 3.0 de la pierre papier à la pierre crypto

Si vous voulez une vision globale de l’écosystème Français, retrouvez le mapping complet des entreprises.

Si on vous a transféré cette newsletter et que vous voulez vous abonner, c’est par ici ⤵️

🐸 Acheter sans la banque

Plusieurs fois dans cette newsletter, nous avons évoqué les notions de Finance Décentralisée, de collatéral, et certains des modèles qui pouvaient être appliqués. Ce sont parfois des cas d’usages traditionnels plus rapide et moins cher, parfois carrément de belles innovations d’usage.

🛠 Ce que j’aime dans l’arrivée de l’immobilier dans le monde de la crypto, c’est très réel, très tangible, et ce sont mes axes de travail préféré : comment améliorer notre quotidien financier grâce à des mécaniques 3.0.

Pour ceux qui suivent l’écosystème de près, il n’y a pas de doutes : oui, il va y avoir révolution. Mais pour l’instant, on s’occupe surtout à répliquer de manière plus efficace les mécaniques financières que nous connaissons, comme le fameux “Wall Street without the Walls”.

On a déjà vu comment les cryptomonnaies s’attaquaient à la transaction, comment la tokenisation s’attaquait au financement de l’immobilier, mais la Finance Décentralisée peut aussi nous aider à devenir un propriétaire traditionnel ?

💰 Même si les jeunes investisseurs en altcoins (cryptomonnaies autres que Bitcoin, réputées comme plus risquées) prennent toutes les lumières dans les médias, c’est oublier qu’une grande partie de la communauté cryptomonnaie en France a comme base des Bitcoiners (ceux qui ne se concentrent que sur Bitcoin), investisseurs long terme dans “la mère des cryptomonnaies”.

🏝 Pour se rendre compte de ce dynamisme sous-marin, il suffit de se rendre dans des événements comme Surfin’ Bitcoin qui a lieu chaque été a Biarritz pour découvrir des centaines de passionnés.

Il ne faut pas négliger ces acteurs historiques de l’écosystème, qui ont acheté Bitcoin assez tôt et parfois fait des petites fortunes dessus. Même s’ils gardent cette passion, on peut voir cette volonté de se diversifier, notamment dans le secteur immobilier. C’est par exemple l’un des résultats de l’étude de Victor Charpiat que nous avions partagé ici.

⚖️ Et ils pourraient le faire avec un crédit Lombard, c’est simplement un prêt “sur gage”. Cela signifie que pour avoir droit à ce prêt ou cette avance sur trésorerie, il est indispensable de déposer un actif. Le plus souvent on utiliser des actifs mobiliers comme des actions, des obligations.

⛔️ Aujourd’hui, aucune banque Française ne veut se risquer à prendre des assets numériques comme des NFT ou de la cryptomonnaie pour accorder ces types de prêts.

Ce qui est marrant, c’est que ce sont exactement les mécaniques qui ont fait le succès de la finance décentralisée. Et quand on a quelques Bitcoin, ou quelques NFT de très grandes valeurs, alors s’ouvre de nouvelles portes pour devenir propriétaires sans passer par les banques. Alors comment on fait pour créer un crédit Lombard sur sa cryptomonnaie ? Explications.

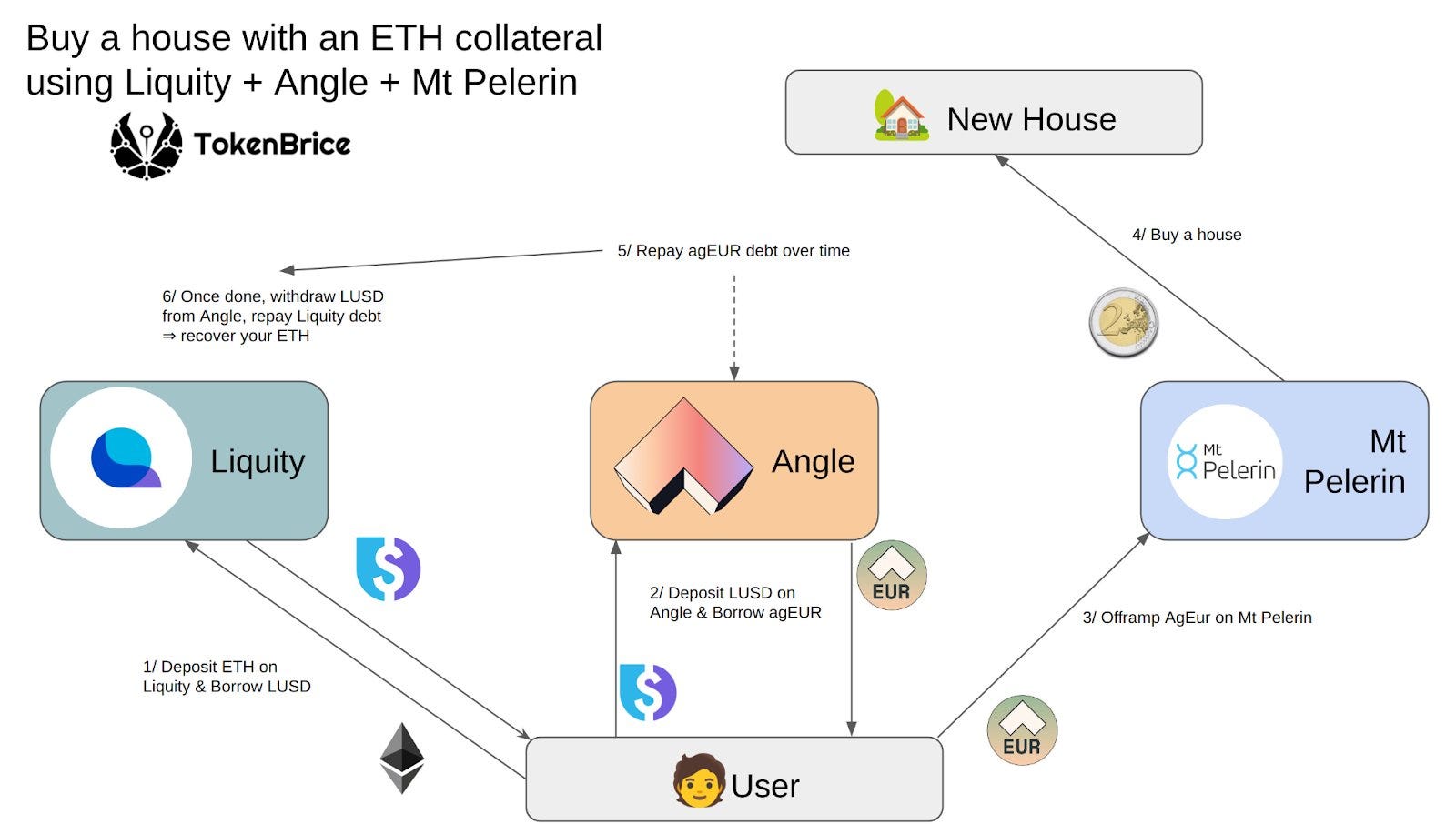

🔥 La mécanique est exactement la même que celle qui est expliquée au dessus.

Vous prenez votre cryptomonnaie et vous allez la déposer en collatéral pour emprunter du stablecoin.

Vous allez transformer ces stablecoin en stablecoin Euros

Vous utilisez une on-off ramp comme Mt Pèlerin pour retirer vos fonds en Euros

Vous achetez une petite maison en cash

Vous remboursez quand vous le voulez votre emprunt et récupérez vos Eth

Vous pouvez d'ailleurs retrouver un exemple d'illustration avec les protocoles Liquidity & Angle Protocole, partagé par le brillant TokenBrice sur Twitter.

Plus largement, ce modèle est l’illustration parfaite de la place que va prendre la finance décentralisée dans notre vie : elle va venir en concurrence directe des produits financiers bancaires mais être d’abord proposé à ceux qui n’y ont pas accès.

🐋 Pour l'instant le ticket à l'entrée de ces modèles est énorme : il faut avoir de grandes quantités de cryptomonnaie et comprendre assez finement les mécaniques et les protocoles de Finance Décentralisée.

🦚 De l'autre côté on a une vision assez claire des évolutions de ces modèles.

On peut imaginer que les cryptomonnaies d'aujourd'hui seront remplacées par des security token qui représentent des biens du monde réel ou des produits financiers traditionnels. Dans ce cadre là, le nantissement de token immobilier rapide, efficace et pas cher que l'on expérimente à petit niveau pourra prendre une ampleur énorme.

Plus largement, on assiste au remplacement du tiers de confiance par l’algorithme et la mise en garantie. Bref on laisse de moins en moins de place à l'inconnu. On voit bien les limites de ce système pour tous ceux qui n'ont pas de biens à mettre en garantie.

🔑 Mais parce que ces modèles sont faits via smart contract ils ne coûtent presque rien et peuvent être utilisés à partir de petites sommes ou petit collatéral.

🔑 On voit émerger une tendance des "uncollateralized loan" ces prêts avec une maigre garantie, qui va s'opposer en frontal aux produits traditionnels.

Dans tous les cas, cette nouvelle finance aura naturellement en son cœur l'inclusion car elle va d'abord proposer des produits financiers à ceux qui ne peuvent pas passer par le système traditionnel. Ainsi, on peut imaginer qu'elle ne portera pas en elle nombre d'inconvénients liés à l'humain, mais aussi aux effets de cartel inhérents au secteur.

Ce qu'on peut attendre de cette nouvelle finance c'est qu’elle soit facile, rapide, efficace mais surtout accessible à tous. Et c'est peut être ce dernier point qui sera le plus gros défi.

🐶 Crypto-Immo Summer ?

Comme je le partageais déjà précédemment, il semblerait que les startups de tokenisation aient loupé la rentrée de septembre pour lancer leur produit et profiter de la dynamique studieuse d’automne pour éduquer l’écosystème.

🤪 Mais est-ce qu’on peut vraiment en vouloir à des innovateurs qui vont changer le visage de l’immobilier global en commençant par le France ?

Car une chose est sûre, tout le monde s’est accordé sur la session de rattrapage, et ce sera au premier semestre de 2023 ! Tous se sont passé le mot pour lancer les premiers biens entre Mars et Juin. Et je veux y croire !

☢️ La première vague d’entrepreneur était principalement opportuniste suite aux réussites des entreprises d’immobilier fractionné et elles ont parfois eu quelques désillusions.

Maintenant cela fait plusieurs mois que la tokenisation immobilière est sur toutes les bouches, que les cabinets d’avocat travaillent d’arrache pied pour trouver les meilleurs modèles. Vu de l’intérieur on peut dire que plusieurs recettes ont été trouvées et on peut croire à ces lancements en début d’année 2023 !

💪 C’est une excellente nouvelle pour l’écosystème car cela veut dire qu’il y aura une vague à surfer, mais surtout des efforts de pédagogie communs auprès du grand public.

Comme on l’a déjà vu dans la tech, parfois les effets de masse sont bénéfiques pour tout l’écosystème car ils peuvent souligner l’émergence du secteur auprès des investisseurs, des journalistes et du grand public.

💙💙 Même si la concurrence sera rude pour sold-out les premiers biens, je veux croire que cette arrivée en essaim sur le marché sera une bonne chose pour toute la profession.

😎 Hamilton Lane tient sa promesse

Chaque semaine, il y a des nouvelles qui donnent le smile ! Cette fois, c’est une promesse tenue par Hamilton Lane. Chose promise chose due, le fond d’investissement aux 800 milliards sous gestion à joué le playbook BlackRock en tokenisant une partie de ses fonds emblématiques.

Closé à plus de 2 milliards de dollars Equity Opportunities Fund V n’est plus seulement accessible aux investisseurs historiques associés au fond, mais a un panel beaucoup plus large.

Tout simplement, car le ticket d’entrée a été drastiquement baissé. S’il fallait débourser environs 5 millions de dollars pour rentrer dans le fond, grâce à la blockchain 20 000 dollars suffisent.

Cette facilitation des process permet de démocratiser un investissement autrefois réservé à une toute petite partie de la population. Pour cela, Hamilton Lane est passé par l’opérateur de tokenisation américain Securitize (sur la blockchain Polygon) qui devient à la mode chez les grands acteurs de l’investissement

Cette expérimentation n’est que la première d’un cycle de trois qui devrait suivre très vite.

🌃 Emperia, la meta-preuve de plus !

Le luxe est historiquement innovant.

Dans l’imaginaire, c’est pour leur besoin de proposer ce qu’il y a de meilleur à leur clientèle.

En réalité, car c’est sûrement l’une des industries qui a le plus d’argent à dépenser dans des projets qui ont l’air non significatifs avant de devenir des tendances mondiales.

Toujours est-il que dans le rôle d’avant garde, ils sont bons et changent aussi parfois nos usages de la technologie.

C’est ce qui est en train de se passer avec le metaverse. Malgré les baisses de marché cryptomonnaie, ils continuent d’investir ! Parce que ces nouvelles expériences en AR (Augmented Reality) ou VR (Virtual Reality) ouvrent un nouveau champ de possibles dans la vente, dans l’expression de la marque, et plus largement dans l’expérience acheteur.

Le luxe est historiquement fait pour devenir obsolète.

Vous vous souvenez quand les taxis étaient réservés à la bourgeoisie ?

L’innovation c’est aussi faire passer dans le grand public les habitudes des riches !

Et bien c’est exactement ce qui est en train de se passer avec les boutiques virtuelles ! D’abord réservées aux grands groupes de luxe comme Burberry, Chanel, Lacoste ou Ralph Laurent, on va enfin voir une démocratisation du sujet.

Comment ? Grâce à des entreprises comme Emperia qui lèvent de l’argent pour pouvoir se développer et proposer leur produit à toujours plus d’entreprises, de moins en moins luxueuses.

Emperia est un studio de création de magasin virtuels qui vient de lever 10 millions de dollars, avec pour mission de rendre totalement normal pour le consommateur les magasins AR, VR ou plus largement metaverse !

📖 C'est quoi la “Proof of Stake” ?

Vous en avez sûrement entendu parler en fin d’année 2022, la blockchain Ethereum s’est transformée ! En effet elle est passée de Proof of Work à Proof of Stake.

Ethereum, qui consommait jusqu’à présent environ 83,80 TWh par an, soit à peu près autant d'électricité que la Finlande a réduit sa consommation d'énergie 99,95 %.

La semaine dernière nous avons vu la Proof of Work qui nécessite la résolution d’équations mathématiques consommatrices de ressources (ici l’électricité) pour avoir le droit de vérifier les données. La Proof of Stake quant à elle, nécessite le dépôt d’une somme de cryptomonnaie en preuve d’implication pour être considéré comme digne de confiance.

La PoS est déjà utilisée par d’autres cryptomonnaies, comme la Binance Smart Chain Solana ou Elrond, mais Ethereum ce sera la première fois qu’elle est mise en pratique à très grande ampleur.

Malgré le fait qu’elle soit décriée par les plus puristes de la décentralisation elle recouvre plusieurs avantages en plus de la réduction de la consommation énergétique comme la possibilité de valider plus de transactions ou d’augmenter le nombre de validateurs.

📀 Le média de la semaine

Pour ceux qui ne le connaissent pas Michael Arrington est un réel gourou de Tech aux Etat-Unis, il a créé le fameux media TechCrunch qui fait la pluie et le beau temps dans la Silicon Valley.

Sur son temps libre il est également un grand défenseur du passage de l’immobilier sur la blockchain. Il a notamment été l’un des premiers investisseurs et mentor de la startup américaine Propy : aujourd’hui la meilleure réussite d’entreprise qui mêle web3 & immobilier. Je vous laisse avec l’interview !

🛠️ Build In Public

Il semblerait que ce soit la dernière newsletter sur Substack !

Parce qu’il est extrêmement difficile de piloter sa newsletter par la donnée sur cette plateforme.

Parce que je ne peux pas vous faire un programme de partage et d’affiliation digne de ce nom

Parce qu’il y a trop peu d’outils dans cet écosystème fermé

Ainsi nous allons passer sur Beehive, un outil utilisé par mes newsletters préférées comme TheMilkRoad, Morning Brew…

N’hésitez pas à envoyer un message sur LinkedIn si vous avez une bonne idée !